10月20日,嘉中咨詢聯合浦東新區現代服務業促進會(PDS)舉辦了以“研發中心及相關優惠政策”為主題的閉門會議。

會議上,嘉中咨詢稅務咨詢專家Candy、Pat就研發中心的認定和相關稅收優惠政策與大家進行了分享,并對現場參會人員的稅收優惠政策相關問題進行解答。

面對當前國際國內復雜多變的發展環境,只有堅持改革推動、開放帶動、創新驅動,調動和運用好一切積極因素,不斷轉變思想觀念,不斷優化經濟結構,不斷完善體制機制,才能適應矛盾新變化、發展新階段、科技新進步、人民新需要,為高質量發展帶來持久動力。那么,

隨著市場經濟的不斷發展,企業研發中心是市場經濟的產物,其規模、水平和作用與市場經濟的發展程度相關,它隨著市場經濟的興起而興起、發展而發展、成熟而成熟。企業研發中心不是單純的技術組織,其職能也不僅從事研究開發,而應定位在企業技術創新的核心和支撐企業長期健康發展的戰略制高點上,形成面向市場充分調動內部資源、廣泛運用外部資源的開發式運行機制。

· 財政補貼:部分研發中心內設于地區總部內,由于研發中心于地區總部補貼只能享受二選一,因此,剝離成為獨立研發中心后能夠有機會享受研發中心補貼。

· 稅收返還:獨立研發中心作為新版企業比較有利于與當地政府洽談比較優惠的稅收返還政策。

· 稅務考量:獨立研發中心能夠更加靈活地安排研發中心收入比重,有機會享受技術先進性企業、軟件企業、高新技術企業等稅收優惠資質。

研發中心認定條件及優惠政策:

技術先進型企業—享受企業所得稅15%優惠稅率

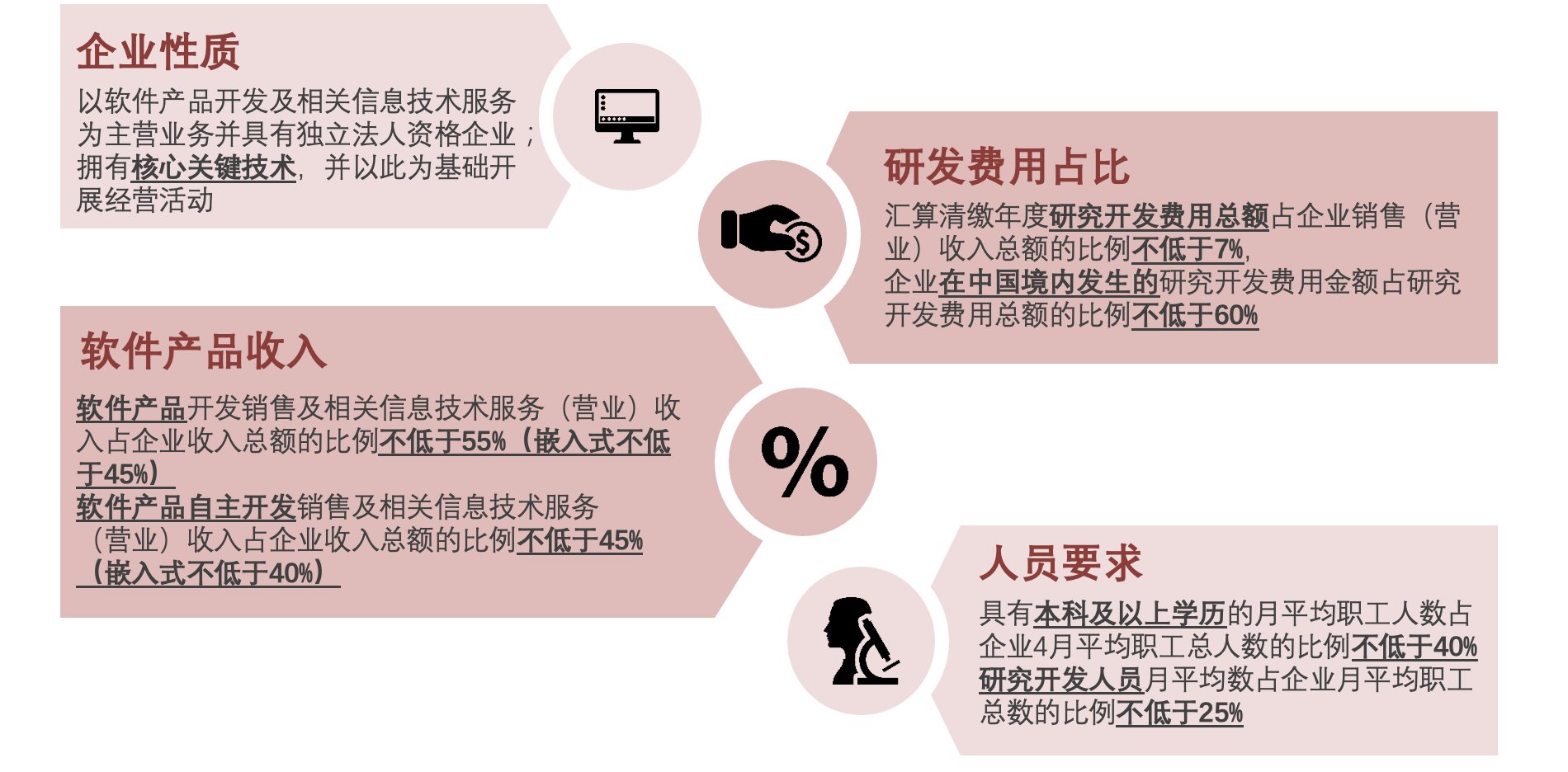

軟件企業稅收優惠:

軟件企業資質:

研發中心進口設備免關稅條件:· 通過海關編碼(HS Code)判斷設備是否符合條件· 投資總額≥800萬美元· 專職研究與試驗發展人員≥90人· 設立以來累計購置的設備原值≥2000萬元

中央進口貼息資金:

服務貿易專項資金-技術出口&國際服務外包收入貼息

最后,現場參會的各企業稅務相關負責人針對企業設立研發中心和優惠政策提出了各自的疑問。例如,新設立的研發中心與新設立的法人研發中心享受的優惠力度是否有區別、研發總投入必須是實物支出還是人力成本,又如何界定等問題,Pat和Candy對這些問題一一做出了解答。

未來,嘉中咨詢會持續關注各行業內不斷變化的相關稅收政策,深入了解客戶需求,提供最佳行業解決方案,并不定期舉辦知識分享會,歡迎您的關注。

如需了解更多,請聯系

Siyi (Marketing)

手機號 :173-1795-4785

郵箱:member@gfc-global.com